국내 건설사의 매수 적정가를 알아보는 세번째 시간, 오늘은 현대건설입니다.

현대건설은 시공능력 평가액 기준으로 국내 2위의 건설사입니다.

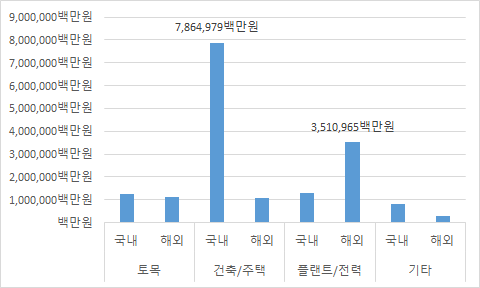

매출은 주로 국내 주택건축(45.8%) 해외 플랜트 건설(20.4%)에서 발생하고있습니다.

1. 최근 10년 재무현황 및 ROE 추세

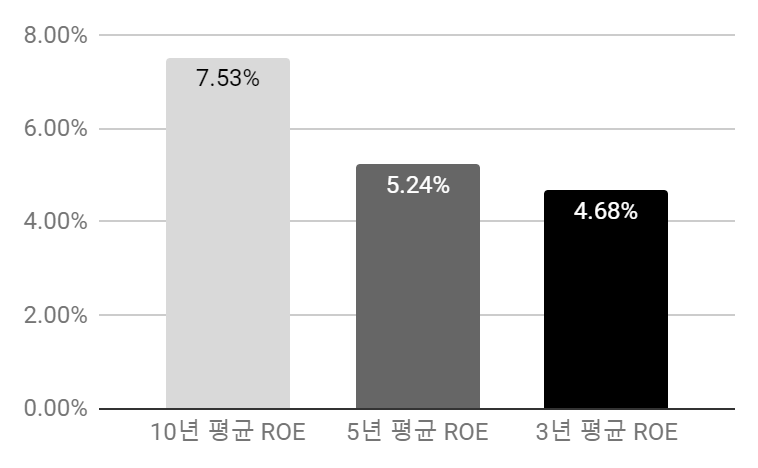

앞서 언급한 것처럼 현대건설의 매출의 상당부분이 해외 플랜트에서 발생하고 있습니다. 그래서 현대건설의 ROE가 다른 건설사에 비해서 나쁠것이라고 예상했었는데 오히려 반대였습니다.

대우건설과 GS건설의 경우 2013년도에 대량의 적자가 발생하였던 반면, 현대건설도 전년대비 감소추세로 들어가기는 하였으나 꾸준히 이익을 내는 모습을 보여주었습니다. 이러한 점이 현재 다른 건설사 대비 현대건설의 높은 PER의 이유가 된 것으로 보입니다.

대신 오히려 2020년도의 이익이 과거 10년도대비 큰폭으로 하락 한 것이 인상적이었는데요. 회사에서는 코로나로 인한 해외 플랜트 현장 공정 지연으로 인해 2020년 4분기 적자가 발생했다는 입장입니다.

http://vip.mk.co.kr/news/view/21/5/118808.html

현대건설(000720) 4Q20 실적 Preview: 4 분기 전망 하향, 2021 년 전망 상향

4분기 영업이익 1,415억원(YoY -16.9%, OPM 3.2%) 전망 현대건설의 4 분기 실적은 매출액 4 조 4,898억원(YoY -3.1%), 영업이익 1,415 억원(YoY -16.9%, OPM 3.2%)로 추정한다

vip.mk.co.kr

회사의 주장이 사실이라면 올해에는 과거 평균의 ROE를 보여주어야 하는데 2021년 1,2분기 ROE가 1.8%가량입니다. 회사의 ROE가 과거 평균으로 회귀할 것이라는 막연한 희망을 빼고 냉철하게 분석한 후에 투자결정을 해야 할 듯 합니다.

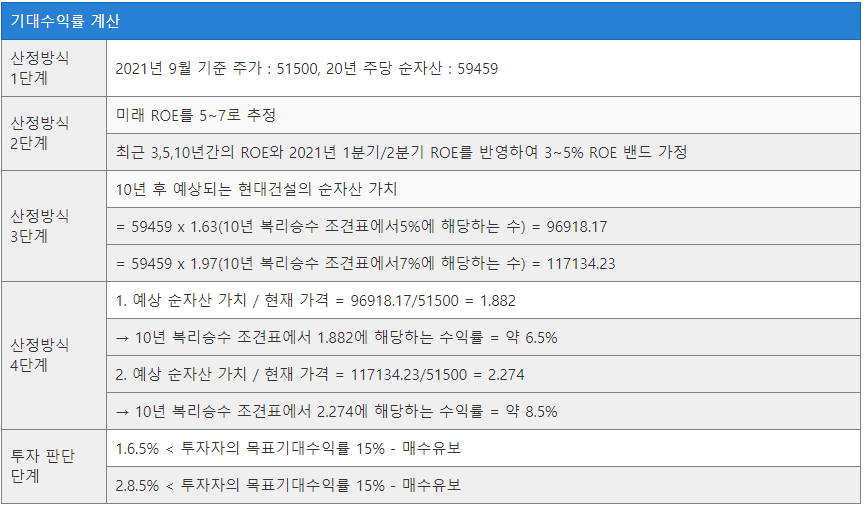

2. 기대수익률 계산

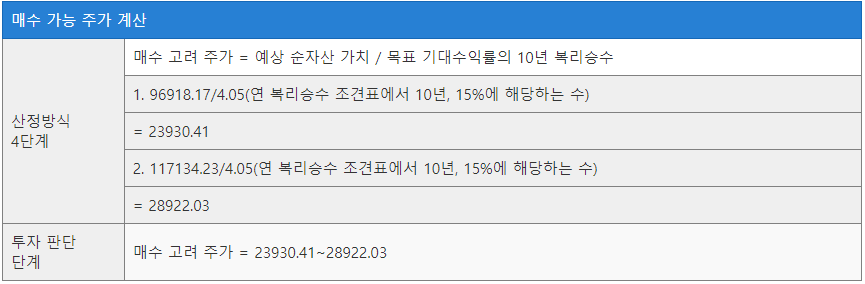

3. 매수 가능 주가 계산

건설업종의 평균 PER이 7.2배인데 반해 현대건설의 PER은 46.48입니다. 과거 평균 이익률을 회복한다면 PER10정도로 낮아질 수는 있겠습니다.

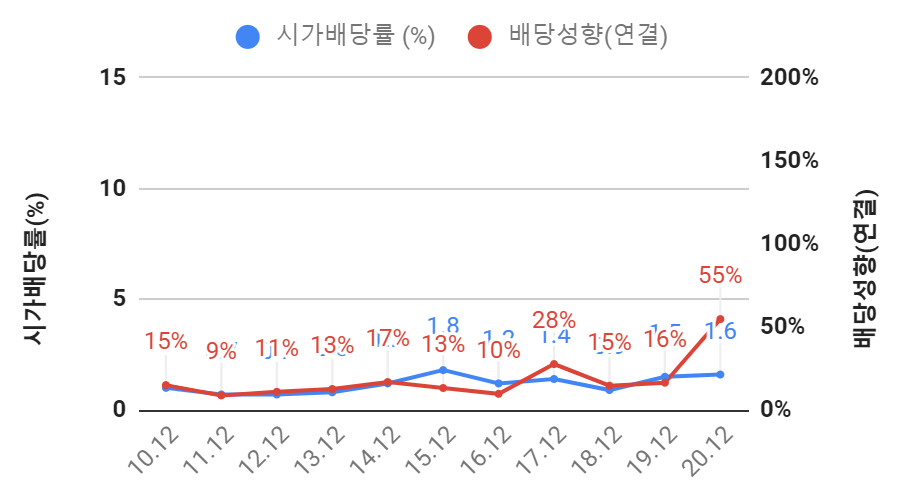

4. 배당정보

2020년 실적이 좋지 않았음에도 1.6의 배당을 유지하기 위해 배당성향을 55%까지 끌어올렸습니다. 이유는 대주주인 현대자동차, 현대모비스, 기아 때문인 것으로 보입니다. 실적이 양호해지더다로 배당성향을 낮춰 1.6~1.8%의 시가배당률을 유지할 것으로 보이므로 고배당을 원하시는 분들은 다른 종목을 매수하시는것이 당장은 현명해 보입니다.

* 본 포스팅은 분석대상 종목에 대한 이해를 돕기 위한 정보제공을 목적으로 작성된 참고용 자료입니다. 본 자료에 수록된 내용은 작성 작성자 본인이 신뢰할만한 자료 및 정보를 바탕으로 최선을 다해 얻어진 것이나 그 정확성이나 완전성을 보장할 수는 없으므로, 최종 투자결정은 투자자 자신의 판단과 책임하에 하시기 바랍니다. 따라서 어떠한 경우에도 본 자료는 투자자의 투자결과 에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다.

'주식공부&기업분석&산업분석' 카테고리의 다른 글

| 부광약품[003000] - 매수가능주가 계산 - 버핏식 기대수익률 산정방식 (1) | 2021.09.30 |

|---|---|

| [주식일기] 주식 매매 일지, 슈피겐코리아 - 2021/09/30 (2) | 2021.09.30 |

| [기업분석] 강남제비스코(000860) - 장부가치 vs 정체산업 (2) | 2021.09.30 |

| [시황분석] 2021-09-29 (1) | 2021.09.29 |

| 네오위즈[095660] - 매수가능주가 계산 - 버핏식 기대수익률 산정방식 (0) | 2021.09.29 |

댓글